1 minute

Попри те, що Україна посідає другу сходинку серед країн Європи за рівнем запасів природного газу, аналіз обсягів споживання й видобутку ресурсу свідчить, що країна потребує додаткових обсягів блакитного палива, які забезпечуються шляхом імпорту природного газу з сусідніх країн.

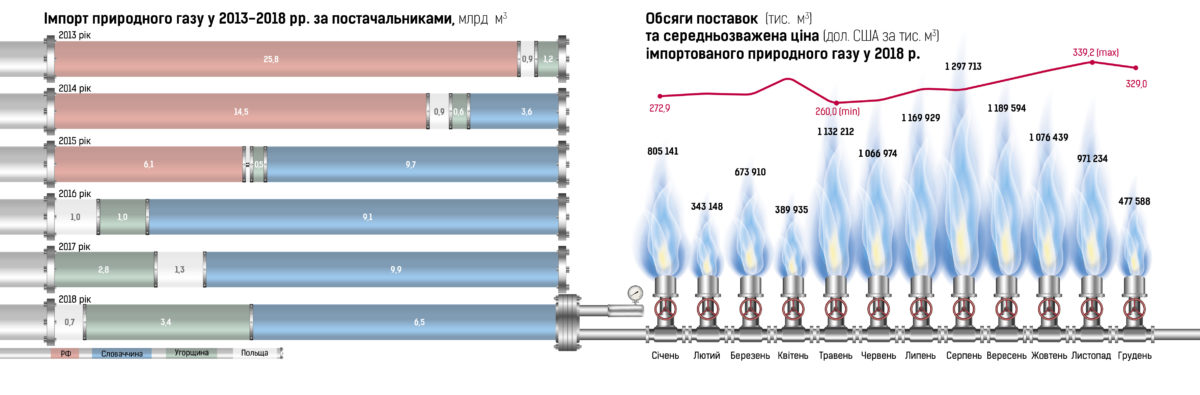

Так, у 2018 р. Україна імпортувала 10,6 млрд м3 газу з європейського газового ринку (зі словацького напрямку — 61% усього імпортованого газу, угорського — 32,5%, польського — 6,5%), що, порівняно з 2017 р., менше на 24,6%.

Імпорт було скорочено обома категоріями імпортерів: НАК «Нафтогаз України» — з 8,7 млрд м3 до 7 млрд м3 (-19,5%) та приватними компанії — з 5,4 млрд м3 до 3,6 млрд м3 (-33,3%). За даними ДФС України, імпорт блакитного палива у 2018 р. коштував країні майже 4 млрд дол. США.

У 2018 р. Україна продовжила процес лібералізації на газовому ринку, який було розпочато наприкінці 2015 р. у частині закупівель природного газу в європейських контрагентів за принципом «віртуального» реверса.

Компанії-постачальники. Закордонними контрагентами, що здійснили найбільші поставки природного газу в Україну у 2018 р. були Axpo Trading, DXT Commodities (Швейцарія) та RWE Supply&Trading (Німеччина). Серед інших — німецькі Trailstone та Uniper, чеська CEZ, швейцарські MET Gas and Energy Marketing і DufEnergy, польські AOTEnergy Poland і PGNIG, французька ENGIE Energy. Загальна кількість конрагентів, у яких НАК «Нафтогаз» закуповував природний газ, досягала 18 (у 2017 р. — 13).

Починаючи з 25 листопада 2015 р. Україна послабила залежність енергетичної політики від політичних рішень РФ, припинивши закупівлі природного газу в останньої. У такий спосіб Україна не фінансує бюджет РФ, хоча зрозуміло, що газ, який наша держава закуповує за західному кордоні, частково є російським, оскільки ні Угорщина, ні Німеччина, ні Швейцарія не володіють запасами природного газу й не здійснюють його видобуток.

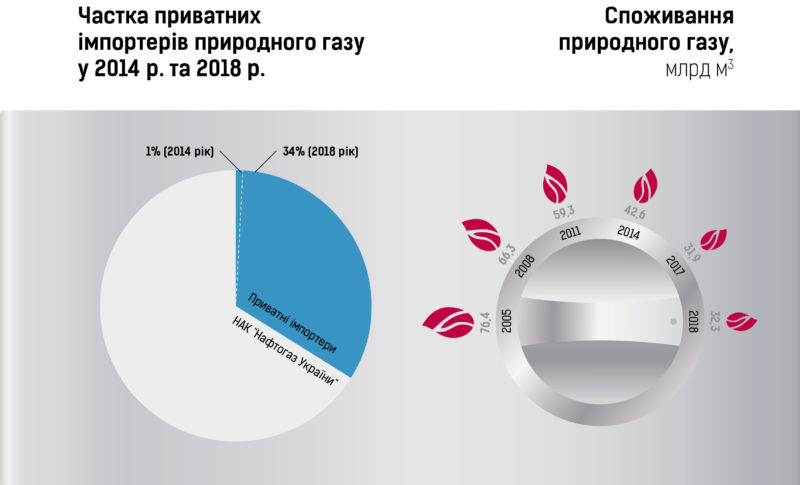

Особливості українського ринку природного газу. Ще п’ять років тому ринок природного газу в Україні був доволі монополізований, про що свідчили мізерні обсяги закупівель природного газу приватними компаніями. З жовтня 2015 р., коли набув чинності Закон України «Про ринок природного газу», імпортний ринок природного газу відкрився українським приватним компаніям, на який сьогодні виходить усе більше й іноземних, й вітчизняних трейдерів у сегменті поставок газу промисловим підприємствам.

Відтак частка приватних компаній поряд з НАК «Нафтогаз України» у закупівлях блакитного палива сягнула 34% (у 2014 р. — лише 1%), що свідчить про посилення відкритості і конкуренції на ринку природного газу. За даними НАК «Нафтогаз України», у 2018 р. імпортом газу в Україну займалося вже 65 компаній.

Що стосується вартості імпорту блакитного палива, то вона доволі тісно корелювала з попитом на нього. На початку 2018 р. українські компанії купували в міжнародних трейдерів невеликі обсяги ресурсу, влітку ж ринок активізувався, й імпорт перевищив 1 млрд м3/місяць. Одразу ж після збільшення попиту на імпорт у червні 2018 р., у липні відбулося подорожчання ресурсу на $ 20/тис. м3. Ціна на імпортований природний газ упродовж 2018 р. коливалася у межах $260/тис. м3 (травень) — $339,2/тис. м3 (листопад).

З 1 березня 2019 року газовий ринок України повністю перейшов на добове балансування, що передбачає забезпечення розрахунку розмірів позитивного або негативного небалансу замовників послуг транспортування природного газу Оператором ГТС щодобово.

Мета цього – зробити ринок природного газу прозорим і конкурентним, а також уніфікувати роботу Оператора ГТС України з операторами країн Європи. Уряд України зафіксував цю мету в 2014 році в Угоді про асоціацію з Європейським Союзом. Це, зокрема, дозволить нашій державі розширити економічні відносини з країнами ЄС і стати повноправним учасником газового ринку Європи.

Реформа в частині переходу на добове балансування потребувала вирішення задач у двох площинах – законодавчій та інформаційно-технічній.

Серцевиною ІТ-аспекту стала Інформаційна платформа добового балансування, розроблена Оператором ГТС України - веб-додаток на базі програмного продукту SAP NetWeaver. Функціонування платформи забезпечує Оператор ГТС задля надання послуг транспортування природного газу відповідно до Кодексу ГТС України. Платформа дозволяє автоматизувати процеси електронної взаємодії та документообігу між суб’єктами ринку природного газу – Оператором ГТС, операторами газорозподільних мереж (ГРМ) та замовниками послуг транспортування газу.

Ключовими перевагами використання платформи є перехід від паперового до електронного документообігу, мінімізація часу на опрацювання номінацій на транспортування природного газу до однієї доби, можливість фіксувати обсяги входу і виходу газу в/з ГТС у розрізі доби та формувати портфоліо кожного замовника послуг транспортування з деталізацією за його кінцевими споживачами. Тим самим платформа дозволяє Оператору ГТС бачити статус небалансів замовників послуг транспортування газу, контролювати достатній рівень фінансового забезпечення за кожною номінацією, а отже здійснювати оцінку власних операційних витрат і прогнозувати можливі збитки.

Створений у 2019 році український оператор ГТС підписав кілька договорів з операторами суміжних країн, зокрема Молдови та Польщі.

Імпорт природного газу в 2019 році. Українські газові компанії наростили закупівлі газу з поставкою з території Польщі, Угорщини та Словаччини в 2019 році на 34% в порівнянні з 2018 роком, до 14,2 млрд. м3, що є найвищим показником за останні 4 роки. Україна збільшила обсяги імпорту у порівнянні з 2018 роком на 33%, з 2017 – на 1%, з 2016 – на 29%.

Найбільш істотно зросли прокачування цього енергоносія зі Словаччини — на 42%, до 9,1 млрд. м3 (або 64% від загального обсягу). Імпорт газу в Україну з території Польщі в минулому році подвоївся, підвищившись до 1,4 млрд. м3 (10% від загального обсягу), а з Угорщини — виріс на 7%, до 3,7 млрд. м3 (26% від загального обсягу).

Рекордні обсяги імпорту можна пояснити низькими цінами на природний газ у Європі впродовж року, а також підготовкою України до можливої зупинки транзиту російського газу, для чого необхідно було накопичити у власних ПСГ понад 20 млрд м3 газу. Найбільше газу було імпортовано у серпні – 2,01 млрд м3, що на 41% більше, ніж у серпні 2018 році. Це пояснюється мінімальними цінами та активним закачуванням газу у ПСГ. Найменше газу Україна імпортувала у січні – 248 млн м3, що у 3,2 рази менше, ніж у січні 2018 р. Ціни на природний газ у січні 2019 р. були найвищими за увесь рік.

За даними НАК «Нафтогаз України», кількість імпортерів газу у 2019 році зросла на 17%. Тепер газ в Україну з Європи везуть майже 80 компаній. Частка «Нафтогазу» в імпорті вперше впала до 50%. Український ринок газу стає все більш конкурентним і диверсифікованим.

Разом з тим, Україна в особі «Нафтогазу» або інших імпортерів ось уже понад 1 500 днів (з 26 листопада 2015 року) не купує природний газ у «Газпрому». Україна лише приймає російський газ у «Газпрому» для транспортування в Європу, а також отримує обсяги, які пройшли через газотранспортну систему України в реверсному режимі з сусідніх країн Євросоюзу (Словаччини, Польщі та Угорщини).

В кінці грудня 2019 р. і в перші дні січня 2020 р. надходила інформація про те, що деякі українські компанії зможуть купувати природний газ у Росії для забезпечення своїх підприємств без права перепродажу, однак поки про досягнення домовленостей і підписання конкретних контрактів не повідомлялося.

Придбані українськими імпортерами в країнах Євросоюзу обсяги газу в основному були використані для закачування в підземні газові сховища і використання в опалювальному сезоні. Сумарно в 2019 році в ПСГ України було закачано 13,1 млрд м3 газу, що на 33,7% більше, ніж в 2018 році.

Споживання газу. Одночасно, споживання газу в 2019 році знизилося на 7% до 26,4 млрд. м3, а виробничо-технологічні витрати газу склали 3,4 млрд. м3, на 8% менше, ніж в 2018 році. Зниження споживання в країні обумовлено в першу чергу порівняно теплою погодою в осінньо-зимові місяці в кінці 2019 року, а також, в меншій мірі, заходами з енергозбереження та енергоефективності, які також дають свої плоди.

Транзит природного газу з Росії через територію України в 2019 році зріс на 3% в порівнянні з 2018 роком, до 89,6 млрд м3. Європейські споживачі газу значно збільшили закупівлі енергоносія у «Газпрому» з метою повного заповнення газових сховищ в умовах газового протистояння, яке могло закінчитися паузою в транзиті через територію України з 1 січня 2020 року, але, на щастя для всіх сторін, цього вдалося уникнути.

Видобуток газу українськими газодобувними підприємствами (сумарно державними і приватними) зменшився в минулому році на 1% або на 200 млн. м3, до 20,7 млрд. м3. В першу чергу, обсяги видобутку енергоносія знизив найбільший виробник — державна компанія «Укргазвидобування».

Діяльність з імпорту газу забезпечує внесок у диверсифікацію джерел поставок газу в Україну завдяки можливості контрактувати газ на ліквідному європейському ринку та конкуренції з європейськими постачальниками.

Диверсифікація дозволила Україні знизити надмірну залежність від одного постачальника, яка у минулі роки робила газ інструментом політичного та економічного тиску на Україну.