1 minute

Те, що Програма 20/20 не буде виконана ні до 2020 року, ні взагалі – уже зрозуміло всім, хто так чи інакше дотичний до теми. Проте нафтогазовидобувна галузь продовжує рясніти повідомленнями про рекорди та досягнення. Про ситуацію, що склалась у галузі я розпитала у людини, яка від початку ставила під сумніви справжні мотиви і гасла Програми 20/20 – директора полтавської приватної бурової компанії БК «Укрбурсервіс» Ігоря Стефанишина.

ДЖЕРЕЛО: KOLO.NEWS

Коло: пане Стефанишин, а чому Ви не вірили у Програму?

Ігор Стефанишин: Вся Програма 20/20 будувалась на вкладанні у голови акціонерів (уряду та народу) наступного асоціативного ряду: підвищення власного видобутку – відмова від російського газу – енергонезалежність України. Дуже прості три терміни, які зашили піарники в звичайний бізнес-план розвитку державної видобувної компанії. Намагання фахівців спростувати взаємозв’язок цих абсолютно незалежних одне від одного понять наражались на звинувачення у зраді: «Ти проти енергонезалежності держави?» І уряд, і народ повелись на мікс лозунгів, дали гроші і почали з натхненням очікувати стрімкого настання енергонезалежності. Але була зроблена одна суттєва помилка – був наданий чіткий критерій, за яким навіть дитина могла слідкувати за реалізацією цього плану. Не треба бути експертом, щоб слідкувати за показниками росту. Видобуток росте – план працює, видобуток не росте…

Коло: Не росте – план г…о?

Ігор Стефанишин: Так. 3 роки екшину з дебатами, скандалами, звинуваченнями врешті-решт привели до повного розчарування всіх уболівальників «реформи». Якби творці Програми були відповідальними реалістами, вони б за жодних обставин не обіцяли 20 млрд куб. м газу від УГВ, розуміючи, що обіцянки треба виконувати та усвідомлюючи нездійсненність цієї місії через відомі усім фахівцям причини. Але, з іншого боку, нічого «такого» не пообіцяєш – грошей не дадуть. Я далекий від думки, що УГВ пішло на свідомий обман для отримання фінансування, скоріш за все молоді менеджери, залучені для цієї реформи, просто запороли кейс через хибні вихідні дані, які їм надали деякі спеціалісти. Всі супутні досягнення, про які нам бадьоро звітували 3 роки УГВ-шники: сотні ГРП та колтюбінгових операцій, десятки куплених станків, ейфорія від залучених закордонних буровиків та інше – це ні про що. Ці «перемоги» навіть викликають зворотній ефект- обурення, бо стільки грошей вкладено – за різними підрахунками від 2 до 3 млрд доларів у державне видобування, а на виході кілька відсотків приросту і то – за рахунок приписки технологічних втрат. Зараз державна видобувна компанія опинилась у глухому куті, ставши заручником свого ж популістського гасла. Щоб вибратись з нього новій владі потрібно розуміти реальний стан речей, відкинувши маніпуляції термінами та пропагандистські штучки.

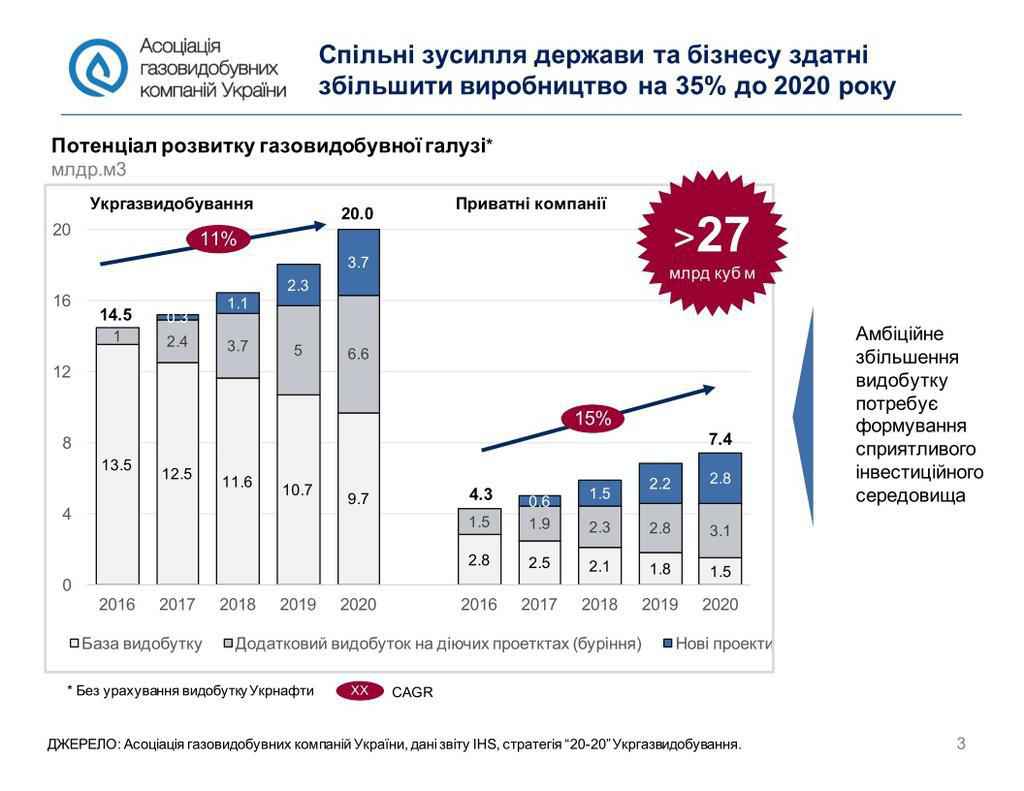

Довідка:

Суть Програми 20/20, яку затвердив Уряд у 2016 році – збільшення видобутку газу з 14,5 млрд куб.м (у 2015) до 20 млрд куб.м (у 2020):

Коло: А реально взагалі стати енергонезалежними?

Ігор Стефанишин: У моєму розумінні енергонезалежність – це сильна економіка з безперебійними і диверсифікованими джерелами отримання енергоносіїв. А це не тільки газ. Це і вугілля, і електроенергія, і дизельне паливо, і бензини, і навіть атомні твели. І бажано, але зовсім не обов’язково вони мають бути вітчизняного походження. Тому застосовувати цей термін тільки до забезпечення країни природним газом м’яко кажучи некоректно.Мій улюблений приклад: Швейцарія чи Японія не добувають жодного кубометра газу, але не переймаються цим, бо мають гроші і мають де купити, те що їм не вистачає.

Дефіцит газу в Україні складає наразі близько 12-13 млрд куб. м – третина від видобутку. Багато років цю недостачу перекривали, просто закуповуючи газ у Росії. Після початку війни з Росією купувати газ у агресора далі ніхто не схотів. Дуже ризиковане, але політично правильне рішення. Цей дефіцит стали перекривати європейським газом, вуха якого теж стирчали з Росії, але суспільство було заспокоєне. Здавалось би, на цьому і можна закрити питання газозалежності від Росії, але хтось вирішив, що цей момент можна використати для реанімації державної газовидобувної компанії, вливши в неї надприбутки, які виникли після підняття ціни газу для населення ще урядом Яценюка.

Нам розказали, що одночасно з підняттям власного видобутку тими ж темпами скорочуватиметься споживання газу. І ці дві криві мали зустрітись у магічній цифрі 27 млрд куб. м газу уже 2020 року (наразі власний видобуток 20,5, споживання – 32, «дірка» – 11-12 – примітка авт.)

Ціна такої «енергонезалежності» за розрахунками авторів складала від 5 до 7 млрд доларів інвестицій УГВ в інтенсифікацію своєї роботи. Але, ще на початку народження цього геніального плану, його було декласовано цілою низкою фахівців. Ось приклад одного з таких висновків. Виданий ще у 2016 від київського Інституту газу.

Коло: Невже справді нереально наростити власний видобуток в Україні?

Ігор Стефанишин: Я в галузі більше 25 років, мій батько все свідоме життя віддав геологорозвідці, тому маю право стверджувати, що найкращі часи галузі, коли відкривались Шебелинка, Хрестище, Яблунівка, що дозволяло видобувати 70 млрд куб. м на рік – у далекому минулому. Наразі, з тимчасовою втратою найперспективніших ділянок Чорноморського шельфу, Україна немає жодних шансів зрушити тенденцію на падіння видобутку. Залишається сподіватись хоча б утримати його на поточному рівні. Цифри Запасів, які гуляють в презентаціях, конференціях і навіть обліковуються на Державному балансі (близько 900 млрд куб. м видобувних – прим авт.) абсолютно не відповідають дійсності через низку факторів, які заслуговують на окрему статтю, можливо навіть кримінальну. Жартую. Вже сьогодні усі видобувники – і державні, і приватні зіткнулись з виснаженнями своїх родовищ до завершальної стадії. Нові ділянки, які за останні пару років зі скандалами або на прозорих аукціонах роздає Держгеолслужба за своїми геолого-економічними перспективами схожі на хлібні крихти, що залишились від колишньої смачної паляниці. Те саме стосується і так званих «сплячих» ліцензій, на яких роками не проводяться навіть пошукові роботи переважно через їх безперспективність. Наша компанія приймає участь в багатьох проектах, де приватні видобувні компанії ризикуючи власними коштами (а не грошима платників податків, як УГВ) йдуть шукати газ на нових площах. І скажу вам по секрету – успішність знайти продукцію в таких проектах складає вже не більше 10 %. Мені навіть шкода їх, бо порожня свердловина – це від 5 до 15 млн доларів, похованих у надра.

Коло: У Вашій доповіді на Львівському галузевому форумі наприкінці травня Ви сказали, що ринок газу і ринок газовидобування – це незалежні одне від одного речі і їх потрібно розділяти. Що Ви мали на увазі?

Ігор Стефанишин: Поясню на прикладі шкарпеток. Є ринок шкарпеток, а є – ринок шкарпетковиробництва. Якщо виробництво шкарпеток у країні не перекриває потреби, їх імпортують з-за кордону. Радянський Союз свого часу намагався довести, що цілком можливо задовольнити потреби населення в шкарпетках шляхом побудови шкарпетних фабрик за державний рахунок. Але, слава богу, наразі держава позбулась своїх фабрик і не займається виробництвом шкарпеток та регулюванням ціни на них. Цим займається ринок. Шкарпетки з успіхом виробляються всередині країни, імпортуються з-за кордону, на них заробляють бізнесмени прибутки, а держава збирає з них податки. Так от газ – такий самий товар, який можна виробити у країні або купити за кордоном, причому ціна на нього формується абсолютно незалежно від того, скільки його виробили в Україні. Єдина відмінність від шкарпеток – у тому, що ймовірність збільшення виробництва шкарпеток складає 100 %, а збільшення видобутку газу 10 %. Чому держава вирішила увійти в такий надризиковий проект, а не вкласти ці ж 2-3 млрд державних доларів приміром в інфраструктуру або медицину, залишається тільки здогадуватись. Моя думка, що спочатку мета була: підняти цінність державної компанії УГВ для подальшого виходу на IPO, але хтось на горі не наважився озвучити це вголос, або ж почався розбрат за вплив на цей ласий шматок і все пішло шкереберть. Тому новому менеджменту довелось вигадувати іншу мету – Програму 20/20. В результаті народилась байка про енергонезалежність, про яку я говорив на початку. Ну хоч якось треба ж було пояснювати запущений маховик держаних інвестицій...

Коло: Невже все так погано?

Ігор Стефанишин: Чому ж? За останні кілька років з’явились і дуже правильні речі від можновладців. НАК «Нафтогаз» в особі Коболєва і Ко досить рішуче намагається ввести ринкові правила в газовий ринок, даруйте за тавтологію. Поставивши на меті його дерегуляцію і демонополізацію. Це не може не тішити прихильників ліберальної економіки. Незважаючи на шквали критики у бік керівництва НАКу, воно набагато більше зробило у цих питаннях, ніж усі попередники за 25 років. Зокрема, вперше піднято і вирішується питання дерегуляції ціни газу для населення. Відбуваються спроби усунути монопольне становище облгазів на роздрібному сегменті ринку. Можливо колись, нарешті, кожен українець зможе купити до оселі газ, обравши собі постачальника за якістю та ціною, як це роблять жителі Європи. І спекуляції на тему «Зе або По прийде – зробить тарифи такими-то» як основа багатьох політичних гасел залишаться хіба що у популістів та прихильників Капліна.

Коло: Тобто ціна на газ в наших домівках не пов’язана з кількістю видобутого українського газу?

Ігор Стефанишин: Практично ні. За своїми мізерними можливостями ринок видобування газу України нездатний суттєво впливати на формування ціни на газ. І це ми спостерігаємо дуже наочно останній рік. Коли при незмінному рівні видобутку 20 млрд куб. м газу на рік в Україні, минулої осені газ торгувався за ціною 12 грн/куб. м, а вже цієї весни впав до 6 грн/куб. м, це вже навіть на 2 грн нижче, ніж платить зараз населення. При такій низькій ціні приватні компанії почали скорочувати свої попередні інвестиційні програми, бо вміють рахувати гроші, а наша держава до цих пір героїчними зусиллями доробляє Програму 20/20, вкладаючи гроші платників податків в наддорогих іноземних буровиків і навіть залучає для цього китайські кредити.

У США після кризового падіння ціни на нафту до 50 доларів і нижче просто зупинилась видобувна галузь, бо собівартість видобутку сланцевої нафти на той час складала більше 60 доларів. Але американський народ цього не відчув, тому що нафта завозилась у Америку у необхідній кількості з Венесуели та Ближнього Сходу за ринковою ціною.

А все тому, що ринок видобування – це звичайний бізнес-процес, основа якого – отримання прибутку, а не забезпечення газом населення, зрозумійте цю різницю. Забезпечувати газом і населення, і промисловість повинні продавці газу, якою б не була ціна на ринку, головне, щоб їм це було вигідно. А завдання держави – створити для цього відповідні умови.

Коло: Що потрібно зробити, щоб повністю трансформувати радянську модель в ринкову?

Ігор Стефанишин: Єдина перешкода – це спеціальний обов’язок, який покладений на НАК «Нафтогаз» по забезпеченню газом населення. Якщо Коболєва не звільнять, то як ніколи Україна матиме шанс ліквідувати цей рудимент. Такий крок перетворить державну видобувну компанію УГВ в рівноцінного, не обтяженого соціальними обов’язками учасника ринку видобування, який зможе продавати свій газ за ринковою, а не фіксованою регулятором ціною.

Процес переходу України до ринкового ціноутворення на газ може займати не рік і не два. Схожий процес впроваджується зараз і на енергоринку, але його постійно відтерміновують у зв’язку зі стресовими ситуаціями, які можуть виникнути у споживачів. Але це єдиний шлях, який зможе зрушити країну вперед, до ринкової економіки.

Коло: А якщо відпустити ціну на газ – то постраждають незахищені українці.

Ігор Стефанишин: Вони постраждають тільки тоді, коли не будуть розроблені механізми компенсацій таким споживачам. Звісно, що держава повинна подбати про малозабезпечені верстви. Але розміри субсидій в сотні разів менші ніж ризиковані інвестиції, які вона вкладає у пошуки газу. Часи, коли держава замість інфраструктурної розбудови і соціальних обов’язків перед населенням займається бізнесом, та ще й таким ризиковим як газовидобуток мають відійти в минуле.

Коло: Тобто держава не може бути ефективним власником видобувної компанії?

Ігор Стефанишин: Теза: держава – ефективний власник у всьому світі стоїть під великим питанням. Існує багато різних прикладів участі держави у бізнес-моделях: китайська, російська, ближньо-східна, норвезька. Україна може підібрати собі найприйнятніший вид такої діяльності. Якщо проекти суперприбуткові, то держава вправі більше їх підтримувати і брати участь, походу вирішуючи політичні і корупційні проблеми. Якщо проекти ризикові, вона мусить їх позбутись і якнайвигідніше продати.

Коло: Ви пропонуєте приватизацію УГВ?

Ігор Стефанишин: На сьогодні немає перешкод для того, щоб підготувати до продажу (приватизувати) цю компанію щойно з неї буде знято соціальний обов’язок. Я впевнений, що держава могла б отримати від 10 до 15 млрд доларів тільки за приватизацію видобувного та сервісних секторів. Плюс переробка, а це кілька потужних заводів, які можна розвивати набагато ефективніше, ніж це робить держава. Тому продати УГВ і забути про нього як про страшний сон – ідеальний варіант вирішення проблем.

Другий шлях: вихід УГВ на ІРО для часткової приватизації по типу Укрнафти і співіснування або розвиток цієї компанії у симбіозі з приватними інвесторами.

Третій шлях: залишити усе як є, дозволити виділяти 1 млрд доларів щороку на розвідку від прибутків зі старих родовищ, не отримуючи ні коштів у вигляді дивідендів, ні приросту газу, розвиваючи корупцію та утримуючи кормушку для купки «смотрящих».

Коло: І останнє питання: чим на Вашу думку закінчиться нова газова війна з Росією, яка за прогнозами почнеться цієї зими через закінчення транзитного контракту Тимошенко.

Ігор Стефанишин: Так, на сьогодні є всі ознаки того, що Росія з 1 січня припинить прокачку газу територією України. Вона накопичує свої запаси газу в підземні сховища Європи щоб не зірвати взимку свої зобов’язання перед європейськими споживачами після ймовірного припинення транзиту. В цих намірах її може не спинити відсутність Північного потоку – 2, який вона не встигне добудувати до кінця року. Україна теж обрала таку саму тактику і накопичує газ у сховищах в свою чергу. Але пауза в транзиті може тривати лише деякий час. До неї готуються усі сторони. В тому числі й Європа як третя зацікавлена сторона. І той, хто краще розрахує свої переваги і недоліки, укладе новий контракт на вигідних для себе умовах. Хороша новина в тому, що цієї зими ми точно не замерзнемо, тому можемо добиватися нормальних умов контракту. Але, знаючи на що здатна Росія в усіх сенсах, я б був дуже обережним і шукав компромісні рішення за допомогою європейської енергетичної спільноти. Пан Вітренко каже, що 60 млрд транзиту врятує нашу ГТС від зубожіння. От за цей мінімум і треба боротись.

Автор: Тетяна Цирульник